.png)

危疾保險比較2024 Q1 - 癌症首次賠償篇

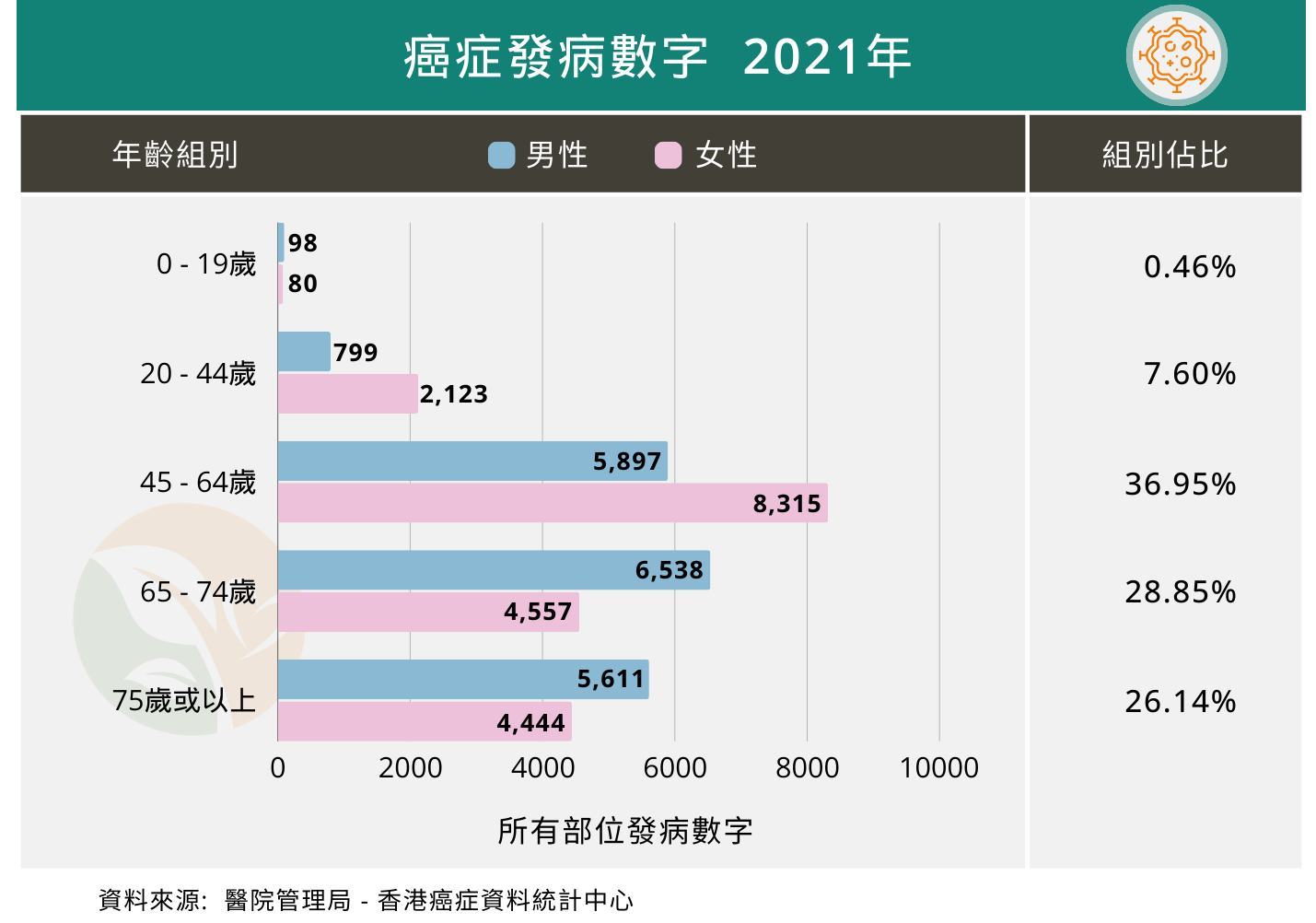

癌症病發率

癌症是香港的頭號殺手,尤其在 45歲及以上的年齡段,發病率更達到高峰。根據 2021年的統計數據,45至 64歲年齡組別的癌症發病率佔整體的 37%。特別是對女性而言,45至 64歲是最明顯的發病高峰期,佔發病總數 (8,315宗) 的43%。其中,三大常見的癌症分別是乳腺癌 (佔 36.2%)、肺癌 (佔 10.3%) 及大腸癌 (佔 10.2%)。

而對男性來說,一旦超過 45歲便成為發病高危一族。由 45至 74歲共有 12,435宗個案,三大常見的癌症分別是大腸癌 (佔 18.5%)、肺癌 (佔 18.2%) 及 前列腺癌 (佔 16.4%)。為了減輕癌症對家庭財務的即時衝擊,我們需要關注危疾保險計劃中除了基本保額和非保證紅利的賠償外,還提供了哪些現金流相關的保障項目。

索償資格

參考保險公司條款,當惡性細胞不受控制地生長,並侵略原發器官的正常組織,便被界定為癌症,屬於危疾(即第 1-4期癌症)。條款定義上是指原發器官的細胞組織已被惡性細胞浸潤。

至於坊間有說法指癌症要到轉移階段才有得賠,事實上這階段已屬晚期癌症(第 4期癌症)。在現時的保險條款定義下,癌症在第 1期階段已經符合危疾的索償要求。

在本文中,我們將討論兩個類別的危疾保險計劃在首次確診危疾時就癌症提供的額外賠償保障項目,包括升級保障、特定和限時的保障。

多次賠償(部份危疾)計劃

- 概覽

.png)

在額外賠償方面,Sun Life 危疾家康保能夠提供最高的賠償,高達保額的 150%。其次是 FWD 危疾應援保系列,能夠提供高達保額的 75%作為賠償金。另一方面,FTLife 守護 168(加強版)及危疾家康保則提供更長的保障期限。

- 升級保障

在保障計劃生效後的指定年期(通常為10年)內,如果受保人確診受保危疾,除了可以獲得基本保額賠償外,還將額外獲得一筆賠償金額。這樣的保障對於年齡在 30歲以上的準投保人來說尤為重要,因為他們即將進入癌症發病率的高峰期。在不幸確診時,這額外的賠償金可以提供即時的經濟援助,解決突發的財務需求。而不同計劃之間的區別在於升級保障的有效年期以及賠償金額的差異。

如 AIA 愛伴航、China Life (Overseas) 危疾全護、FTLife 守護 168(加強版)及 FWD 危疾應援保系列根據投保人的年齡提供不同的保障年期和賠償金額。其原則是年齡越輕,獲得的保障條件越優惠。危疾應援保系列將年齡分界設定在 35歲,愛伴航和危疾全護設定在 30歲,而守護 168(加強版)則在 20歲。保障額方面,就介乎保額的 35%至 75%之間。另外,YFLife 首選健康加護保的升級保障要取決於當時的推廣優惠。

- 特定癌症

若確診計劃特定的癌症,可以獲得額外賠償。所以若特定癌症屬於高發病率的癌症類別,其實用性當然更高。Sun Life 危疾家康保特定的癌症有 4項,包括白血病、淋巴瘤、腦癌及骨癌,並在首次危疾(癌症)索償時支付;而守護 168(加強版)則限於肺癌(「呼吸系統疾病額外賠償」),並提供保障至 70歲。

- 限時賠償

Sun Life 危疾家康保的「豐盛歲月癌症保障」在指定期間內,對於首次危疾(癌症)的索償提供額外的賠償。如果受保人在 25-50歲期間確診癌症,可額外獲得保額 50%作為賠償金。考慮到癌症發病率在 45歲開始達到高峰,這個保障對於年輕的投保人尤其有益。

多次賠償計劃

- 概覽

在額外賠償方面,China Life (Overseas) 護您安心(自選計劃)能夠提供最高的賠償,高達保額的 180%。其次是 FWD 危疾緻尚保系列,能夠提供高達保額的 115%作為賠償金。另一方面,護您安心(自選計劃)亦提供最長的升級保障期限。

- 升級保障

危疾緻尚保系列提供最高的升級保障,達保額的 90%。緊隨其後的護您安心(自選計劃)的升級保障額有 80%,而且提供保障至 65歲,是類別中提供最長保障期的計劃。

- 特定癌症

危疾緻尚保系列對 3組特定癌症,包括肺癌、結腸癌、乳癌或前列腺癌額外提供保額 25%的賠償;而且適用於首次危疾及多次賠償階段。若果癌症確診時已屬於晚期階段,AXA 摯愛保(升級版)會有額外支援,每月提供保額 5%的現金賠償,長達 11個月或至 85歲。

- 限時賠償

若然在護您安心(自選計劃)的自選項目中加入癌症,在確診受保癌症時可以額外獲得保額 100%的賠償,亦同樣適用於首次危疾及多次賠償階段。另外 Generali 跨越無限保則限於在 22歲前確診,才可額外獲賠償保額 40%。

想知更多?

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷。

作者: HealthyOne 團隊

日期: 2024-02-29