【保險比較】FWD 危疾應援保︱賠償表現實測

模擬情景及賠償運作只作參考。為方便說明,將假設情景中的病症均為計劃受保疾病(如有適用保障項目)及病症的嚴重程度符合各計劃的賠償定義。

評測設定

基本保額:US$10萬

保費繳付:20年

其他設定請參閱備注

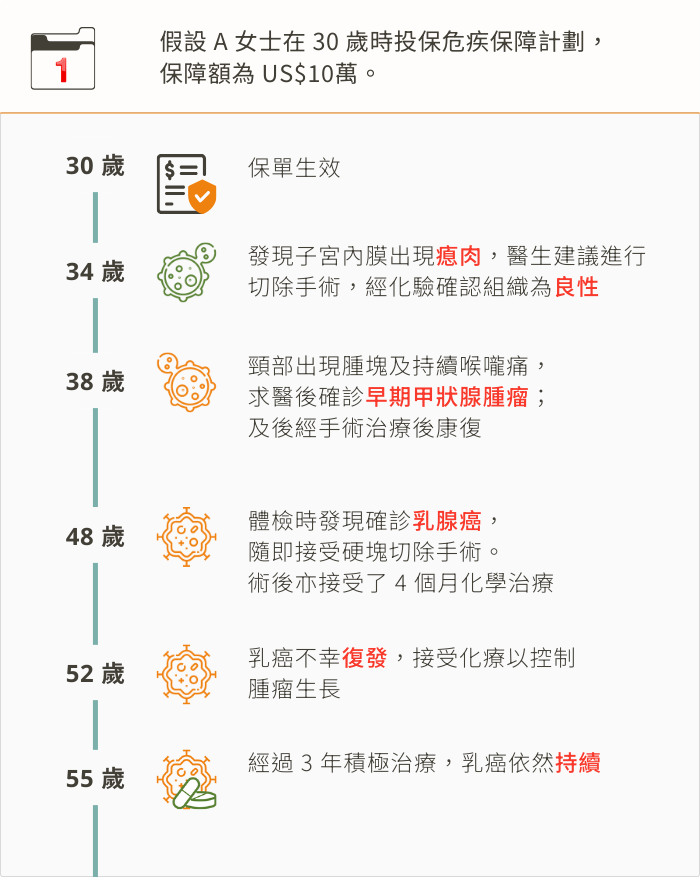

模擬情景 (1)

對腫瘤相關病症的確診賠償與持續支援表現評測:

賠償說明

- 在首次確診乳腺癌的一年後(即 49 歲)因已完成化療,所以未能獲癌症持續現金支援

- 就癌症復發和持續,觸發第 1 及 2 次多次賠償,每次可獲賠付保額的 120%

- A 女士在 52 歲時再次持續接受化療,因此由 53 歲起每年可獲保額 5% 的持續現金支援(最長 5 年)

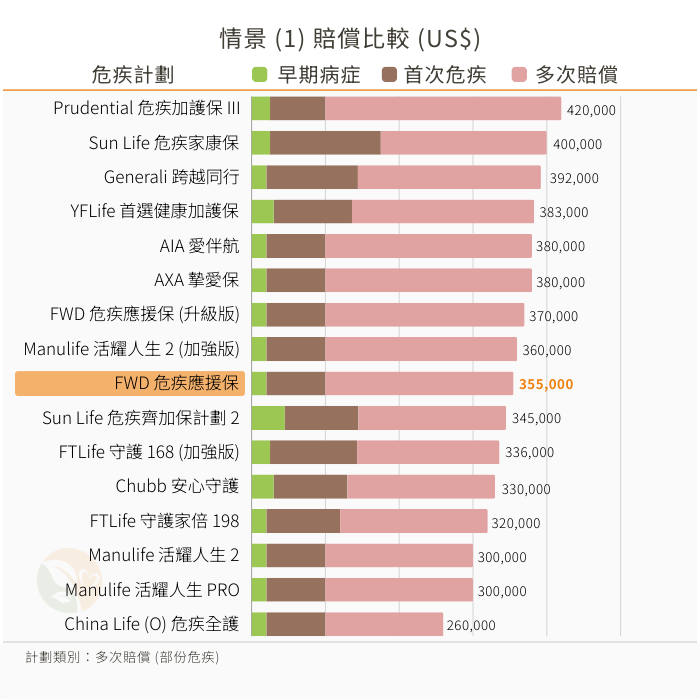

模擬賠償表現比較

計劃在癌症的模擬賠償中處於中游位置。雖然每次的多次賠償比其他計劃高出 20%,唯每年持續援助只有 5% 則令計劃未能更進一步。

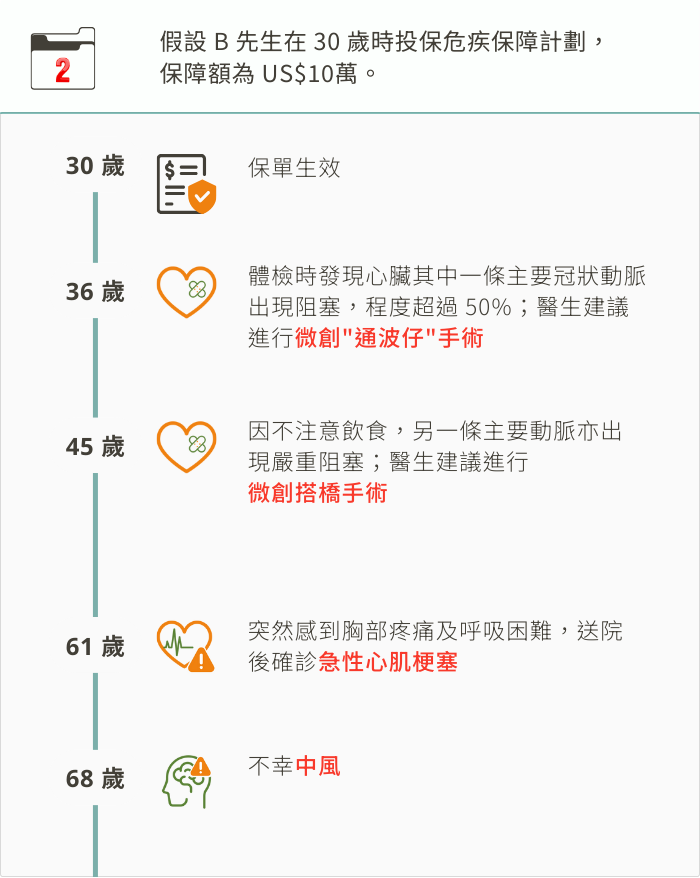

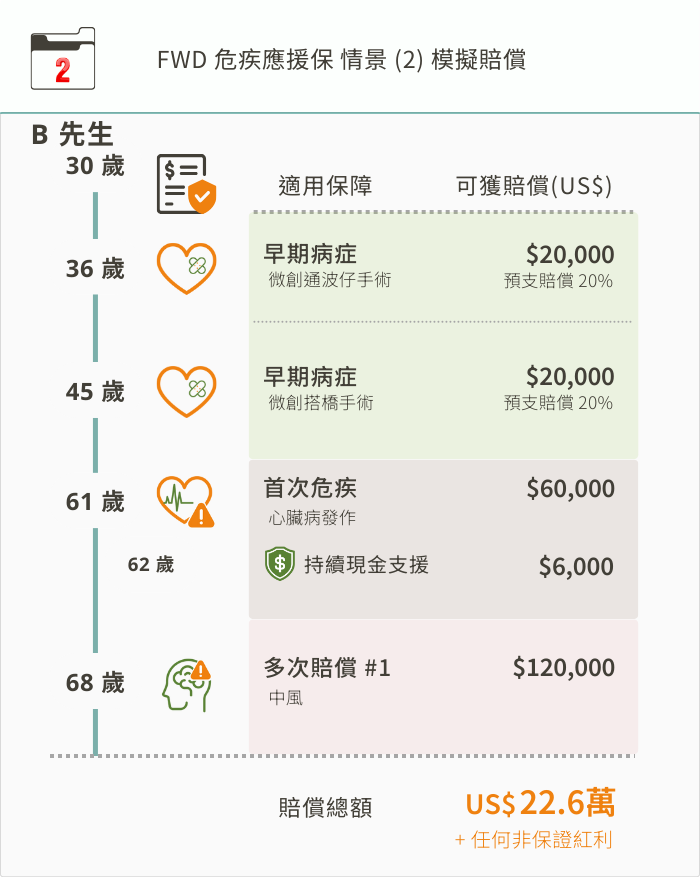

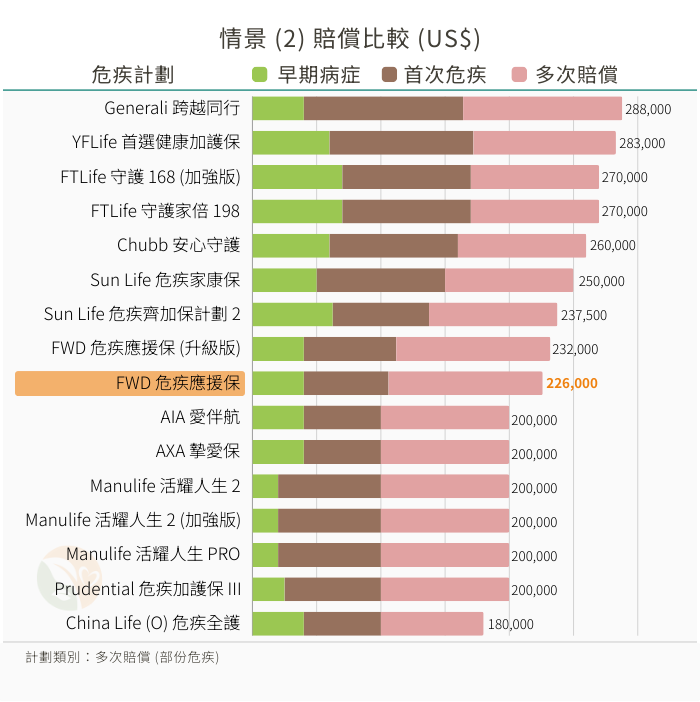

模擬情景 (2)

對心臟相關疾病及中風的確診賠償與現金支援表現評測:

賠償說明

- 計劃未有還原保額保障,因而在確診心臟病發作時,保額只剩下 60%

- B 先生在 61 歲確診心臟病發作後,每月可獲賠付保額 1% 的現金支援,為期 6 個月

- 上述的每月現金支援只能行使一次,所以當不幸中風時,只能獲賠多次賠償

模擬賠償表現比較

因在早期疾病階段未有對應的特色保障如還原保額或額外賠償保障,令計劃整體表現未見突出。

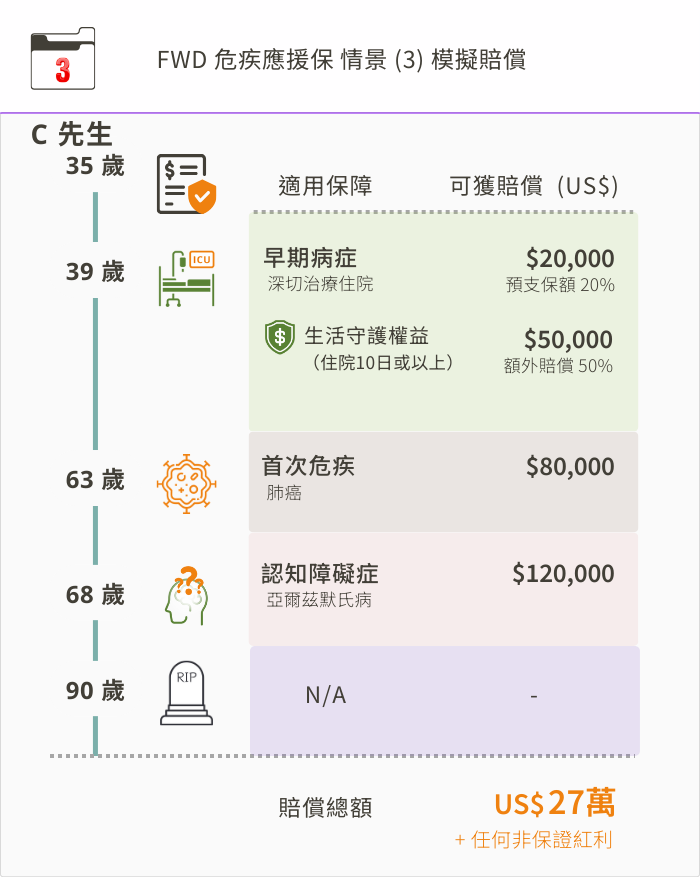

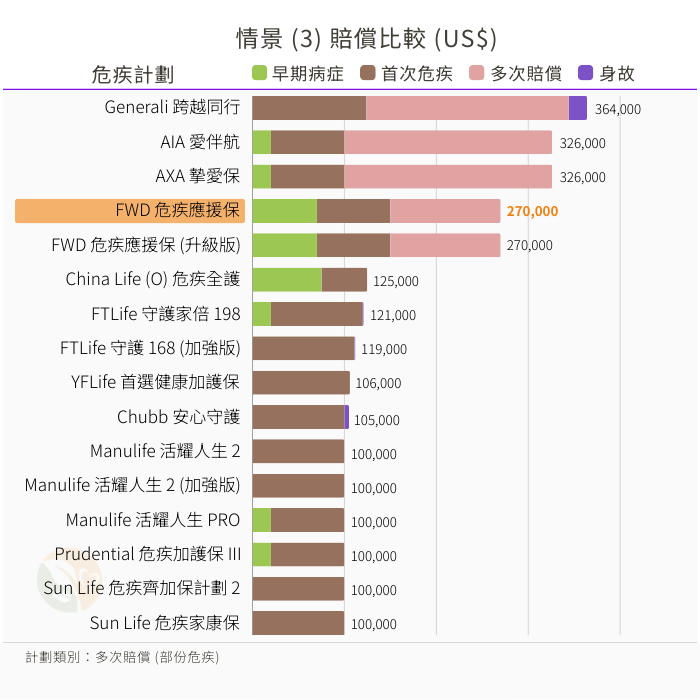

模擬情景 (3)

應對住院及認知障礙症的確診賠償與支援表現評測:

賠償說明

- C 先生因未知傳染病入院,其中入住 ICU 和總住院日數達"重大醫療護理權益"及"生活守護權益"要求;除獲賠付保額 20% 的預支賠償,也有 50% 的額外賠償應付醫療開支

- 在首次確診肺癌的一年後(即 64 歲)因已完成化療,所以未能獲癌症持續現金支援

- 確診亞爾茲默氏病 ( Alzheimer's Disease ) 時為第一次的多次賠償,所以獲賠償保額的 120%

模擬賠償表現比較

受惠於針對深切治療的保障安排,若只看早期病症和首次危疾階段,FWD 危疾應援保系列表現其實最佳。當中略嫌不足的是對認知障礙症的每月或每年持續援助。

總結

FWD 危疾應援保在應對腫瘤相關疾病方面表現中規中矩,雖然多次賠償金額較其他計劃為高,但持續現金支援則相對有限。至於心臟病及中風方面,由於缺乏還原保額或額外賠償等特色保障,整體表現未見突出。

不過,計劃在應對住院和認知障礙症方面卻表現優異。一方面設有"重大醫療護理權益"及"生活守護權益"為須入住深切治療部的病人提供更多賠償應付入院開支;另一方面,計劃亦涵蓋認知障礙症的首次確診賠償。唯獨在持續現金支援方面則略為遜色。

性價比又喺點?立即取得報價!

備注:

1. 應繳保費已按時及全數繳付

2. 基本保障額在保障年期內維持不變

3. 未有進行保單貸款

4. 演示的賠償額並未包括任何非保證紅利

5. 計劃在審批時沒有加入任何不保事項

6. 模擬確診的疾病程度均符合各計劃的賠償準則

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷。

作者: HealthyOne 團隊

日期: 2024-06-24